| ��վ��ҳ | | ��������� | | ������רѶ | | ��ʦ�Ŷ� | | ��ʦ��ҳ | | ҵ��Χ | | �·���� | | ��� | | ����� |

ָ������252�ţ��㽭ij�²���

�ɷ�����˾ϵ��ִ��ʵʩ��

2017��9�£��㽭ʡ��������ɽ������Ժ���㽭��ɽij��ҵ���йɷ�����˾����֧�У����¼��ij��������֧�У����㽭ij�²��Ϲɷ�����˾�����¼���㽭ij�²��Ϲ�˾����12�˽��ڽ���ͬ����һ�������µ������������ִ�У�ִ�б��Լ�����1��Ԫ��������ͬ����ִ�й����У�˫������ɷ������кͽ�Э�飬����ִ����δȫ�����и�������ij��������֧�����룬��ɽ������Ժ��2021��11��29�������ָ�ִ�У���������㽭ij�����Ϲ�˾�ȱ�ִ���˵ij��������ء������������豸���������Ա����Ʋ�����������ij��������֧�ж�ǰ�������ij������е�ѺȨ��

2021��8�£������������������㽭ij�²��Ϲ�˾�ȱ�ִ�������ڵشӺ�������ɽ�����뺼����Ǯ������2022�꣬�㽭ʡ������Ǯ��������Ժ����ִ��3�����㽭ij�²��Ϲ�˾���Ͷ����鰸��������˾�Ʋ�������ɽ������Ժ��⣬�ɹ�ִ�еIJƲ������ս᱾��ִ�г���֮��Ǯ��������Ժ��½�������ϰټ��㽭ij�²��Ϲ�˾Ϊ��ִ���˵��Ͷ����鰸����������������������ǰ����28���㽭ij�²��Ϲ�˾��Ϊ��ִ���˵İ�������ɽ������Ժִ�У���Ҫ�ʲ��౻��ɽ������Ժ�״β�⣬�����ڴ��ù����У�����Ǯ��������Ժ�����ĸù�˾Ϊ��ִ���˵��Ͷ�����ϵ��ִ�а������뽩�֡�

���⣬�㽭ij�²��Ϲ�˾�����ҹ�����ҵ�ܸ�ծ40����Ԫ�����ʲ���ծ��������Ǯ��������Ժ����Ԥ������

Ϊ��һ���ӡ������ϵ�а���ִ�����⣬�㽭ʡ�������м�����Ժ��2023��11�½���ɽ������Ժ����ִ�е�����28������ָ����Ǯ��������Ժͳһִ�С�Ǯ��������Ժ����ִ���νӵĹ������ǣ����㽭ij�²��Ϲ�˾�ȱ�ִ���˵İ�����չȫ�����������ټ���ִ���ˡ�ծȨ�˴�����ְ��������̸�������飬�ù�˾ӵ������֪ʶ��Ȩ����ؼ�������ҵ�ڴ�������ˮƽ���ҷ��Ϲ��Ҳ�ҵ���ߵ�����ҵǰ���Ϻã�DZ�ڳ�ծ������ǿ��������ȼ�ֵ�Ϳ��ܡ�

ִ�н��

2024��1��22�գ�Ǯ��������Ժ������2024����0114����2�����²ö��������㽭ij�²��Ϲ�˾���Ʋ��������롣�����������У��㽭ij�²��Ϲ�˾����ҵ�����ƶ������ƻ��ݰ�����ְ���������ڵ�7000����ԪծȨ�峥���а��ţ�����ծȨ�˻������ͨ����2024��6��18�գ�Ǯ��������Ժ������2024����0114��1-6��֮�����²ö������㽭ij�²��Ϲ�˾�����ҹ�����ҵ�������ƻ�����ֹ��������

ִ������

�����У���ִ�����漰���𰸼�����ͬ����Ժ�ѷֱ�����ִ�У�ִ�й����У���ִ�����ʲ���ծ����������Ժ���Ԥ�������룬�������ͳ���ƽ������װ���ϵ��ִ�а��������Э��ִ�г�����Ԥ��������Ĺ�ϵ���������⿼����

��һ����ָ��һ������Ժͳһִ�еķ�ʽ��Ч�ƽ�ִ�й�����ͨ��ָ��ִ�У���ԭ����ͬ����Ժ����ִ�е�ͬһ��ִ����ϵ�а�������������һ������Ժִ�У��ܹ���Ч������ͷִ�С�ǿ�ƴ�ʩ�ص���ִ��˼·��һ���µ���ִ���ѡ������⡣�����У��漰�㽭ij�²��Ϲ�˾�ȱ�ִ���˵���Ҫծ��ѺȨծ��Ķ����������ɽ������Ժִ�У��������������������ж����Ͷ����鰸����Ǯ��������Ժִ�У����㽭ij�²��Ϲ�˾��Ǯ��������Ժ�����Ԥ���������롣�������м�����Ժ����ָ��Ǯ��������Ժͳһִ���й�ϵ�а���������������Դ���ڱ��ϸ�ծȨ�˺Ϸ�Ȩ���ͬʱ��ͳ��Ԥ�����ε�Э��̸�У�������ִ����ҵ����������ʵ�����������õ�ʵ������ִ�а������������г��������Ч���Ρ�

�������ִͨ���νӻ��ƣ�������ҵ���������ھ�Ӫ������ҵ��Ϊ��ִ���˵İ���������ͨ����ǿ����ִЭ���ȴ�ʩ������ʩ�ߣ��ƽ�ִ���νӡ������ʲ���ծ��ȷ���α�Ҫ�Ϳ��ܵ���ҵ�����������Ʋ��������ʱ���г��壻����һЩ��DZ������ǰ������ҵ��Ӧ������ͨ���Ʋ��������Ʋ��ͽ�ȷ�ʽ������ҵ����Σ���������У��㽭ij�²��Ϲ�˾��Ȼ�Ѿ��ʲ���ծ������ӵ������֪ʶ��Ȩ����ؼ�������ҵ�ڴ�������ˮƽ����ҵǰ���Ϻã�DZ�ڳ�ծ������ǿ��������ȼ�ֵ���й�Ԥ��������Ҳ�Ѿ��õ�����ծȨ��֧�֣��߱��������ܡ����������Ʋ����������������ڸù�˾��Ѫ������Ҳ������ȹ�ƽά�����������˺Ϸ�Ȩ�棬����ծȨʵ�ֵ��ۺϳɱ���������ʵ����Ѱ참Ч����

����Դ�����������Ժ������2025���6�ڣ��ܵ�346�ڣ���27-28ҳ��

�Ϸʴ�ij��ҵ����˾�ȹ�����ҵִ��ʵʩ��

�Ϸʴ�ij��ҵ����˾�����¼�ƴ�ij��ҵ��˾�����俪������ĿΥ���滮�����һϵ�����⣬�����ʽ������ѣ�ì�ܱ�������䣬4000�ҵ�������̷���ȸ���ծȨ�˷����߲�����ǿ��ִ�С������ڴ�ij��ҵ��˾�Ͱ���ij��Ͷ�ʼ�������˾�����¼��ij��Ͷ�ʹ�˾��ͣҵ����ì�ܲ��ϵ��ӣ�ִ�г���������Ч�ƽ����������ŷ÷�ӳǿ�ҡ�����ִ�����ߺ���ijͶ�ʹ����ϻ���ҵ�����ϻ��2021��11��5��������ʡ�Ϸ�����ɽ����Ժ���ִ��ת�Ʋ����롣�Ϸ�����ɽ����Ժ��ɺ���ͥ����������������������ϡ���ִ������ذ���������ִ�������������Ӫ״̬�������嵥ͳ�ơ��永��ġ������ʲ�������������ȣ����Ʋ�������ж��֤���������У����վ���ͨ��ִ��ת�Ʋ��ķ�ʽ�����������˾ծ��Σ�����⣬����������ά���ȶ�������ʡ�Ϸ����м�����Ժ��������2021��12��18�ղö�����ij��Ͷ�ʹ�˾�Ʋ����㰸��֮���ֱַ������˴�ij��ҵ��˾�����ջ�ij������ҵ��������˾�����¼�ƴ�ij�̹ܹ�˾�����Ʋ��������롣

2022��6��15�գ�����ʡ�Ϸ����м�����Ժ�ö���ij��Ͷ�ʹ�˾����ij��ҵ��˾����ij�̹ܹ�˾����ʵ�ʺϲ��Ʋ����㡣

���������Ժ�����£��Ϸʷ�Ժ��ǿ��ط�����������Э�����Ʋ����㹤��ȡ��ʵ�ʽ�չ��2024��11��16�գ�ij��Ͷ�ʹ�˾����ij��ҵ��˾����ij�̹ܹ�˾ʵ�ʺϲ��Ʋ����㰸��һ��ծȨ�˻���˳���ٿ����������ͨ���ˡ�ծ���˲Ʋ���۷�������������ѡծȨ��ίԱ���������鰸��

2024��11��25�գ�����ʡ�Ϸ����м�����Ժ�ö�����ij��Ͷ�ʹ�˾����ij��ҵ��˾����ij�̹ܹ�˾�Ʋ����ݴˣ�ִ�з�Ժ�ս�������˾�������5000���ִ�а������Ϸ�����ɽ����Ժִ�а����ձ�����ʴﵽ��50%��

ִ�з�Ժ��Ϊ��������ִת�ơ�����Ϊ�������ų���ѡ��ij��Ͷ�ʹ�˾����ij��ҵ��˾����ij�̹ܹ�˾�����ʲ���ծ�Ҵ��������ʷ�������⣬����ִ�г���������Ч�ƽ�����������Ч���ϵ����˵ĺϷ�Ȩ�棬Ҳ����Ӱ��������ȶ�����ϵͳ��ѯ��������ʡ���漰����˾��ִ�а�������5628��������ִ����ִ�죩��ִ���ܱ�Ĵ�30��Ԫ���ڴ������£��Ϸʷ�Ժ�����ƴ�ִ������������ͷ�˵����ָ������ִ�������ִ��ת�Ʋ����룬ͨ�������Ʋ��ƶ����ƣ������ƶ�ij��Ͷ�ʹ�˾����ij��ҵ��˾����ij�̹ܹ�˾��ծȨծ��õ���ƽ����������ʵ�ʻ���5000���ִ�а���������ͨ���Թ�˾�����ʲ��ı�۴��ã���������Ч�̻��ʲ����Ż���Դ���á��ƶ���������������չ��

��ȡʵ�ʺϲ����㣬������ͳһ����ծȨծ���ݹ����˵����Լ���ƻ�������������ij��Ͷ�ʹ�˾����ij��ҵ��˾����ij�̹ܹ�˾���ڳ��ڵ��ʽ������ռ�úͽ��浣�����Ӷ��γ��˴��ķǾ�Ӫ�Թ����������������������������ƾ֤���ϲ�ȫ�Ͳ���������淶��ԭ����������һ�˶ԡ��峥��������˾���ʲ��븺ծ������ڸ߶Ȼ�ͬ���Σ��ѹ��ɷ����˸��ͬ������ʵ�ʺϲ��Ʋ�ʹ�����ҹ�˾֮��ծȨծ���ϵ���𣬲Ʋ��ϲ����ã�ǿ����ծȨ�����������ά������Ȼ����ʵ�ʺϲ��Ʋ�����ʱ�����ų����ֹ�����ҵծȨ�˵��峥�ʿ��ܽ��͵�����������ֲ���ĸ�Դ���������ҹ�˾֮�����ù�����ϵ����ʵ�ʺϲ��Ʋ��������Ƕ��������ù�����ϵ�ľ�����������ʵ�ֹ�ƽ����ծȨծ����Ʋ����ɾ���

���ڶ����ִ���˹�����ҵ�������峥����ծ������ȱ���峥���������漰����ծȨ�˵ģ�������ִ�������룬����Ժ������������ִ��ת�Ʋ�����ʵʩִ���ںϣ��������ִ���˹�����ҵ����ȫ���ƽ����й�ϽȨ������Ժ��������������Ժ�������ö�������ҵ�Ʋ��ģ������ս�ϵ��ִ�а�������ϵ��ִ�а��������˳�ִ�г���ʵ����Դ���Ż����á�

����Դ������Ժ������2024-17-5-101-020��

����ʡ������Ժ����2024��ִ��ת�Ʋ����Ͱ���֮һ�������Ʋ��˲�Ʋ��ٽ�ִ�кͽ�����ij������������˾�Ʋ�����ת�ͽⰸ

��������

ij������������˾��Ӫҵ��Ϊ������̬�����ͻ���������ִ�з�Ժ�ڰ����Ըù�˾Ϊ��ִ���˵�ǿ��ִ�а��������У�����ص���δ�����������пɹ�ִ�еIJƲ���ִ�з�Ժ��Ϊ�ù�˾�����峥����ծ��������ȱ���峥���������������Ʋ���顣��Ժ��2024��11��7�ղö��ù�˾�Ʋ����㡣

�������

��ij������������˾�ɹ�ִ�вƲ��������Ʋ���������ڼ侭�Ϸ�����δ�������Ժָ���������ص㿪չ���ˡ���ơ����ʹ�������������ϵ����ʵ�ʿ����ˡ����������Ʋ���ҵ�й���Ա�����ܲ����������������ķ��ɺ���ù�˾ʵ�ʿ����˼�����������������ϵ���ܹ����˵���ѯ�ʣ�������з��������ڷ�Ժָ���£����������˶���Э����ʵ�ʿ����˼����������˳�ŵ��δʵ�ɳ��ʷ�Χ�ڴ�Ϊ�峥��˾ծ��ծȨ��ͬ���ڷ�Ժ�ö��Ͽ�ծȨ��Ļ����������ò���2025��2��7�գ�ij������������˾��ծȨ��ǩ�����ͽ�Э�顷������������������ϣ�ʵ��ȫ����ͨծȨ�峥��89.16%��2��20�գ���Ժ�ö��Ͽɺͽ�Э�飬�ս��Ʋ�����

��������

ͨ����ʱ��ִ�а��������Ʋ���飬�������Ʋ���ҵ��Ա���ʽ𡢲Ʋ����˲������ȫ����飬�����ڳ���������ҵ���ʽ�Ʋ�������ծȨծ���ϵ���Ա���ͨ���Ʋ��ƶȣ����������峥ȫ��ծ��ƽ����ʵ���г����塣�����У��ɶ����Ͻɳ���������˾�Ʋ��������������ٵ��ڣ�����Ժ���������������ƶ��Ʋ��ͽ�����Ч���ã���ʹծ������ȫ��ծȨ�����д���ˡ��ͽ�Э�顷������ʵ�����У�����ծȨ�峥���ʣ�����ծȨ�˺Ϸ�Ȩ�档ͨ��ִ�����Ʋ������Ч�ںϣ�����Ժ��������ִ�г��֣������սḴ��ծȨծ���ϵ��һ����ʵ�ʻ���ϵ�о��ף�����˾�������ת��Ϊ�����ư�������Чʵ��ִ���ںϻ����˱����顣

����Դ������ʡ������Ժ����5����ִ���ںϡ����Ͱ�����

�������

��־�ɣ��Ʋ�������ѧҲ�ܿ��ӻ������㷨ѧ������������ʮ���ݽ�

�Ʋ����Ľ���ѧ�ݻ���һ��ʵ֤�о�

�����Ʋ������ݱ���ҹ��Ʋ����������вο���ֵ����۴�ѧ�Ļ�־�ɲ�ʿ�����£����Ʋ����Ľ���ѧ�ݻ������������ڡ������̷��ڿ�����American Business Law Journal�����Լ��㷨����ѧ��computational doctrinal analysis���������̻���1982-2017��������Ʋ��������ݽ�����˷�����ѧϵͳ���о��Ŀհס�

���Ļ�����Ʋ�ѧ������Ʋ��о���Gold Medal for the III Prize in International Insolvency Studies�����й�������ѧ��̳����һ�Ƚ������������������Ʋ�����̳��Harvard Law School Bankruptcy Roundtable����ţ���̷����ͣ�Oxford Business Law Blog����ƽ̨ת�أ��ش˽��ܣ������߲ο���

���ڵ��Ʋ�����ʦ������ѧ������Ӧ���Ʋ������ı���ͬ���Ʋ�������ʵʵ�������ֱ���������ͬ�����ڡ�

�����Ʋ�������1978��ͨ��֮�ܴ�̶��ϱ������ȶ�����֮��ͬ�������Ʋ�ʵ����仯�Ĵ���1990���ĩ��2000�����Ϊ�磬�����Ʋ�����ʵ��������һ���ش�ķ�ʽת�䣺��ծ��������ת��ΪծȨ����������һת�乹��21�����Ʋ����о������ġ�

����ʵ���ı仯��Ӧ����μ�¼�������ı��ı仯����ͨ���ȶԲ�ͬ�汾���ɲ���������ʦ��ѧ�ߵij��湤��������¼����ʵ���������ٴ��������Ƕȡ���һ���Ƕ��ǰ��������case outcome���������ɵ�Ч����˭ʤ�ߡ�ʲô���ף�����������������ʲô�¼��ȡ��ڶ����Ƕ����ǰ������ݣ�case content�����������DZ���ν��ͺ����á����ٵ��������ڶ�ǰ���İ�������������档����Ҫ��ͨ�����÷��桢�����ͽ���ѧ˵���������о���������ɡ�

����ʵ֤�о���¼�˰�������ı仯���������������Ʋ����������У�CEO�滻�����������ٳ��۴�����������Ϊ�����������վ֣����������ʱ���̣��ɶ��������½��ȡ���Щָ��������Ʋ�����ʵ����ծ����������ծȨ��������ת�͡����йذ��������ݱ��ʵ֤�о�����Ȼȱʧ����11�������еİ��������Ƿ����˱仯���������ݵ��ݻ�������Ϊ��һʵ��ά�ȵİ���������Ƿ������Ӧ��

���Ļ�Ӧ���������⣬���ֵ�11���������������ֳ�һ�ִӡ��ɰ�unbundling������������bundling���Ľ���ѧ�ݻ�����һ�������ݵ��ݻ�������Ӧ�ڰ������ά�ȵķ�չ��

��������ķ���������������о��٣��Ƿ������Ʋ������������е��������߸����𰸣���ָ�����ܷ�����˾���ȸ���������������ڴ�����������Ϊ��һ���棬�������ݵ����ݿ�����ڰ�����������ݣ����������٣��ṹ���̶ȵͣ����������ݹ������㷨��չ����һ���棬�������ݵķ�������Ҫ������רҵ���������ݿ�ѧ֪ʶ�Ľ�ϡ���������������˰��������밸�����֮����ʵ֤�о��е�����ʧ�⡣

Ϊ�˶��Ʋ������м������ѧ�о����������ȹ����˷�����ܣ����Ʋ�������Ϊ�������⣺����ҵ��Ӫ���ߡ���operational decision�������Ʋ�������ߡ���distributional decision������Ӧ�أ��Ʋ�������ɷ�Ϊ���ࣺһ������Ӫ��������363�����364�����漰�ʲ����������ʾ�������һ���Ƿ���������Ե�1121��1129��Ϊ����������ծȨ��֮�������Ȩ�ͷ��䡣

������Լ6500�ݷ�Ժ���Ϊ���������˵�11���ڹ�ȥ��ʮ����Ľ������ݻ��������ڽΣ�1982�C1993�꼰1994�C2005�꣩������ҵ��Ӫ���ߡ��롰�Ʋ�������ߡ��Ƿֱ������ģ�Ҳ�����ɰ��͡���ʽ��������2006�C2017���Ժ������������������ͬʱ���У����ӡ��ɰ��͡���Ϊ�������͡���

Ϊ�λ���ִ����ɰ��͡��������͡��Ľ����ݻ�������ָ�������뽻�ṹ�ķ�չ������ء�������Ե����������ڣ�����ծȨ������ҵ��ֵ��Ϊ���룬���Ʋ����������ȡ����ķ���ݶ���磬�����������У�ծȨ�������ʰ�������ǰ������Ӧ�����������о����ķ��䡣������پܾ������ͽ��ף�ծȨ������в���ṩ���ʡ��������У�����������Ҫ������ҵ��ֵ��˲Ϣ��䡣���ٲ��ò������Ʋ������������Ķ����ȹ�������أ��Ի�ȡ��ҵ��ֵ�����

���֤���������ɰ��͡����������͡��Ľ����ݻ��������ṩ������֤�ݣ������κ������Ρ����½����˸��������εĹ�ͬ���ã�co-citation���������Դ���Ϊ������߽�������ϵ�Ĵ�����������ν��ͬ���ã�ָ����������ͬһ�о���Ϊ�������á����ٶ����ĵĹ�ͬ���ò���������������ͬ���ô��ڽ���ѧ�����������ͬ�����������Ч��Ӧ������ϵ��

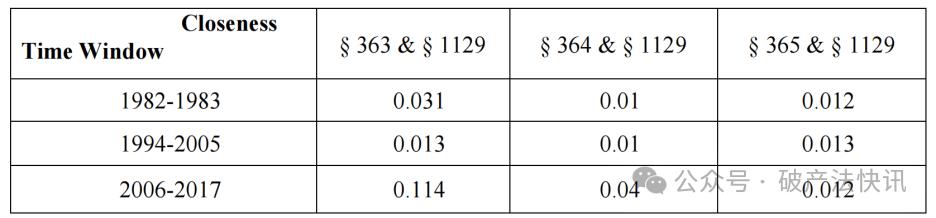

����ͼ��ʾ����ҵ��Ӫ��������363���͵�364������Ʋ�������������1129�����Ĺ�ͬ����ϵ����2006�C2017�����������������������ڽ������������к�ͬ����������������Եĵ�365���в����ڡ�

�����ε�֤�������Ʋ��������������ʲô��������������������ָ�������������ڵ㡱�ͷ�Ӧ�ڵ���ϵ�ġ��ߡ����ɡ�������������Ƿ���������ϵ�ļ��������磬����Ϊ�ڵ㣬���������Ƿ�������Ϊ�ߣ��Ϳ��Թ�������ѧ�г������罻���硣

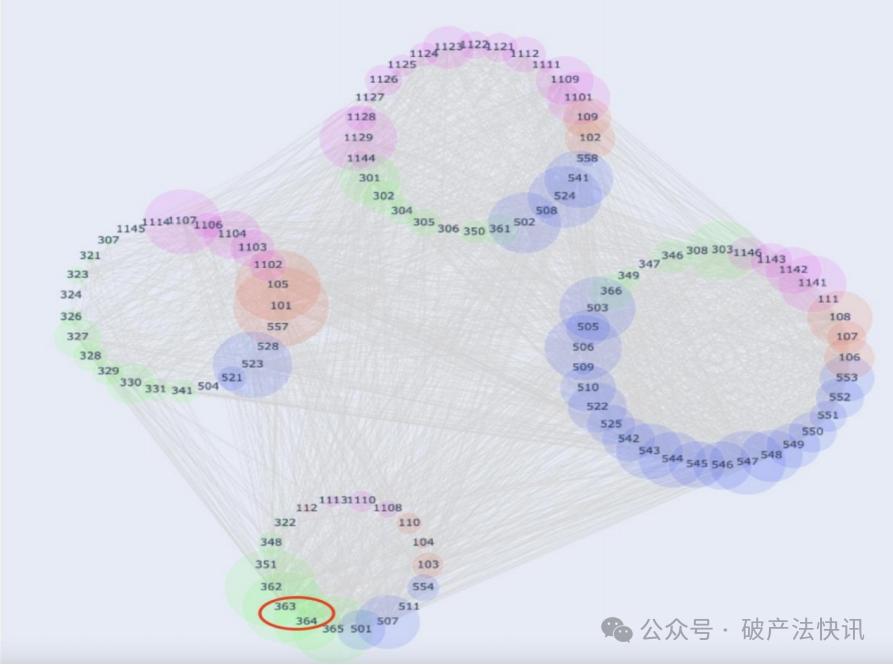

�������Է���������Ϊ�ڵ㣬�Է����Ĺ�ͬ���ù�ϵΪ�ߣ��������������硣ͨ����������㷨�����ĸ�ϵͳ�Եؽ�ʾ���Ʋ���������ݱ䡣��1980�����2000���������ҵ��Ӫ����Ʋ����������Ļ������Զ����γ������硣

����1982-1983�������У���363�͵�364������ͼ�·�����ҵ��Ӫ�����磬����ͼ�Ϸ��IJƲ���������������������

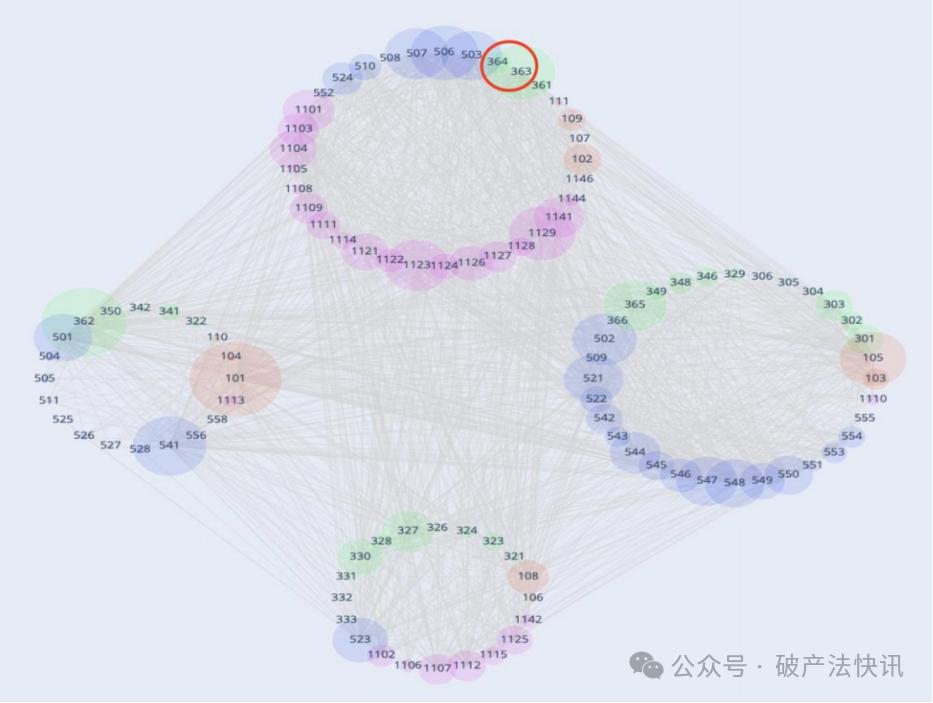

�������������������������ںϣ�363����364����ԭ��������ҵ��Ӫ����������ģ���������������������硣����ͼ��ʾ��

��ƪ���µĹ��������״�ϵͳ��չʾ��30��������������ʮһ���Ʋ��������ݵ��ݻ���ͬʱ������ָ������ҵ��Ӫ�;�����Ʋ������;�����������ΪծȨ�˿��Ƶ���ʩ�еķ��ɻ��ơ���ˣ��ڰ���������һά���ϣ����ɰ����������͵Ľ����ݽ����밸�����ά������ծ���˿�����ծȨ�˿��Ƶ�ת�������ϡ���һ��أ���������Ļ��ڹ�ͬ���÷���������������ı������ļ�������о���ܣ�Ҳ���ƹ��������Ʋ���֮��ij��ķ�����

����Դ���Ʋ�����Ѷ�Ź��ں�2025��8��10�գ�

������ ��

���ĺ죺�����г����Ʋ�����

��������������г�������άϵ��ý�飬����Ȼ����ϡȱ�ԡ���ˣ����õ�����ͳ�Ϊ���ҵ���Ҫ���䡣�ִ����õij�̬���ǣ����Ҳ������������ա����������ù�ͬΪ�г������ṩ�������ԡ�

2008��ȫ�����Σ������֮����չ��ȫ�淴˼���������ѧ�Ҳ�³˹��G.����ɪ˹��Bruce G. Carruthers���������������ά�棨Laura Ariovich�������ġ����������ã�һ�����ѧ��������Money and Credit: A Sociological Approach��һ�飬�������еĴ�����֮һ���Ȿ������ѧ�Ƕ��������������Һ�����ʷ��Ϊ���������Ʋ����ߵ��γ��ṩһ���µ��ӽǡ�

������Ҫ�����õ�Դͷ���������ڽ�������У�ծȨ����Ҫȷ��ծ�����Ƿ��ף����ڴ˻������������á���˭ֵ�ñ����Ρ�˭��ֵ�ñ����β�����μ������ծȨ����Ҫͨ�����ְ취������ծ���˵�����״������������Ч�İ취���ǽ���������ϵ������ծȨ�˺�ծ���˶�����ͬһ���罻���磬��Զ��ԣ���Ϥ�Ⱥ��������ƶ�����ծ���˸�ֵ�����Σ�����ծ���˱�������ijͷ�Ҳ��������

���ǣ����Ž�ͨ���ߵĸ��ƣ�ó����Խ������ᣬ����Ҳͬ����ʼ��İ�����г���չ����İ�����г�����Ϥ�ȺͿڱ��������Ѻ������ʵ�ڡ�

����������ծ������ũ������ũ������������ʱ���������գ��ļ��ֻء�����ʱ�ڣ�ũ������ҪͶ�����Ӻ��豸�������е���˾��Ͷ�롣��ˣ�ͨ�����÷�ʽ�Ȼ�����Ӻ��豸����������պ����賥�����ͳ�Ϊũ�������õ���ѭ������Ҫ��ʽ������ũ������˵������Ҫ�Ʋ���ΪծȨ���������õ���Ҫ�������ء�����������£������ء����ݡ�ũ����ū����ũ�����Լ���ЩҪ��֮������Ϊ��Ѻ��ĵ�Ѻ������Ρ�

��Ѻ��������γ�˫Ӯ�ĸ�֣�����ծȨ����˵�����ծ����ΥԼ��ծȨ�˿��Ա��ֵ�Ѻ�����ֲ���ʧ�����ڴ����ڼ䣬ծ���˿��Լ���ռ�в�ʹ�õ�Ѻ��ᄀ���á�վ����ʷ���ӽǿ����������Ʋ�������12��ũ����ծ���������ij��֣�����˵����ũ�����Ŵ��������Ʋ��������Ӧ�Ե�д�ա�

���ŵ�Ѻ�ﷶ��IJ������䣬��Ѻ����Ҳ��Ϊ�ִ�������ʽ��Ļ�����ʽ����Ѻ�����ؽ�����ծ���˹��û��߸��Ʒ�����ũ���������صȴ�ʿ�֧���Ѷȡ���Ȼ��Ѻ���Ϊծ���˻�����õ���Ҫ��ʽ����ô���Ʋ������У���ѺծȨ��Ȼ����ͨ����Ѻ�����ֱ���峥�������Ʋ������������ܳ������ж��ٲ�𣬵��������ѵ���ծȨ�������������ȵ�˳λ��

���Ź�ҵ���÷�չ����������ծ����������ʷ��̨��

һ���Ǹ��������ߡ�1920��������������г���������IJ��ˣ����װ�ͼҾ߿�֧��Ϊ�����в�����Ҫ��֧���г��ϳ��ִ����������üҾߣ�����һ���ϴ�»������١��������ȣ����ʾ�һ���Ը����Ѷ��������ܹ��ܼۿ��ٳ��֣���������Ƴ�ʹ����ز�Ʒ��ʱ�䡣�����������Ʒ��Ϊ��Ѻ���ô������ͨ�����ڸ���ķ�ʽ�����������Ϣ����Ϊ��ҵ���ij�̬�����ڸ���ʽ���ã����������̼ұ��������ָ�أ�����������ȫ�������������Ǯ��Բ������Ρ����������ʷ�ʽ���������������л�ø�Ϊ�㷺��Ӧ�ã������Ŵ�Ҳ�Ӹ�ԣ��ͥ����չ���е������ͥ��

���ڲ���������͵Ľײ㣬����Ҳ��Ϊһ�ֿ��õĽ����ʽ��ծ���˿���ij���м�ֵ����Ʒ��Ѻ�����̣�ծȨ����һ��������ծ���˵��ں����峥ծ�䵱������Ա�����ѺƷ��

��һ��ծ�����ǹ�н�����ߣ�wage-earner������н��������Ҫ���Һ��ڣ������������ȶ����������Ԥ�ڣ�������ᱣ����ϵ�����������ʱ������î�����ɳ�̬���ټ����̼����������Ƴ����ڸ���ҵ��ͨ�������ʽ���������Ϊ�����ڵ����̬��

����н�����߲����Ѻ����ծ���˻�����һ����Ʒ��Ϊ��Ѻ������Ѻ�������������г��ϲ����ܻ�ӭ�����ò�ת���ڸ��������������������̰���������Ա�����в����ծ���������Խ��Խ�

�κ����������������θ��������ġ�������Ӧ�Է�ʽ��Ҫ�����¼��֣�

��һ��ͨ����С�����÷�����������С�����õĺϷ����������ϸ����ƣ����������ط����û���������������ߡ�

�����Ϊ��Ӧ�Ը����������ֵط�����ר��Ӧ�Ը��������յķ�Ӫ����������Щ��Ӫ��������������ծ����άȨ��������������Ŀ��ɹ�ƭ���Ƕ��£�������ծ���˳����������ϻ�����ͨ�����û����ķ�ʽ�����ѹء�

�����������٣������ô��г�����ѩ�ϼ�˪����˹���������߳���Ϊ�����г����չ�ṩ���µ�ȼ�ϡ�����1933�괴���������˾��HOLC����Ϊ������������Ĺ������ṩ�����������ڡ����ͷ��ڻ����ȵ��������÷�����ΥԼ�����������ա���1934�괴��������ܾ֣�FHA����Ҳͨ��Ϊ�����������ݴ����ṩ�����ķ�ʽ�����������г������չ��Ϊ�˽�һ��֧�ַ��ز��г���չ����������������ʼ�ڷ��ݴ�������г������¡�1938�괴����������Fannie Mae����1968�괴����������Ginnie Mae����1970�괴����������Freddie Mac�������ϼӴ�μ�����̼����ߡ���Щ���߹�ͬ�Ƹ��˷��ز��г���������Ƹ��˷��ݳ����ʡ���������������ֻء�Ҳ���Ǵ����μ�����ΥԼ��������2008��ȫ�����Σ����

���ͬʱ�������������ȫ�����١�1960���֮�������������ڹ��Ƶķ��ɣ������г������Ӿ磬���ÿ�ҵ��ȫ�濪���������������ÿ���Ϊ���ڻ�����͵���Ҫ��ʽ�����ÿ��ı�������Ϊ���Ƹ��������г�����������

�г��𱬣�ΥԼ���⡣����ծ������˵�����ܵ�ѡ����Ǻ�ծȨ�˾ͳ�ծ��Ⱥ���������̸�С����̸������ծȨ�������ͨ������;����ȡ��ʩ������ǿ��ִ�С���Ѻ���ʡ�ռ�е�Ѻ��ȡ����ծ�����ж��ծȨ�ˣ���ô��������Ʋ��ͳ�Ϊ��Ҫѡ�

�����Ʋ�����Ļ�ʯ�����㣺��һ��ծ���˽�������ȫ���Ʋ�������������÷����ծȨ�ˣ��ڶ������ծ����������������ծ���仰˵��ծȨ�˻��ծ�������еIJƲ���ծ���������ȫ�¿�ʼ��

�ڼ������������ԭ���ǰ���£������Ʋ���������������⣬��Ƴ������������������ĵľ��Dz������ծ���嵥�����������Ź��Һ�����ij�ּ�ֵ������жϡ����縸ĸ�ļ�ͥ���������ٱ���������ճ־õĽ������

���书�ܶ��ԣ������Ʋ���������ᱣ����ϵһ�������ã�ֻ����ͨ����ᱣ����ϵ������ȫ����˰�����������Ʋ����ն�����ծȨ������Ҳ��ΪʲôծȨ�˲�ϲ�������Ʋ��ƶȡ���ծȨ�˼��Ŷ���Ŭ������˵�£�����2005������Ʋ��ƶȷ��������Ա仯������ծ��������Ϊ������������ȫ������Ʋ��ƶȵı�

����ǰ����������֮�⣬�������������г���һ�����������ҵ��

��ҵ��Ϊ�������壬Ҫôͨ����Ȩ���ʣ�Ҫôͨ��ծȨ���ʡ��ö���֮�����γ�������ϵ��һ���ǻ����г���������ϵ��һ���ǻ��ڽ��ڵ�������ϵ��

�����г���������ϵ����Ҫһ����Ծ�Ҹ߶ȷ�չ���ʱ��г���Ͷ���߿���ͨ�������������������ҵ��Ʊ��ծȯ�������������ڲ�Ʒ�����������ϵ�£���ҵ���ܿ��Լ����������ڻ��������������Ի����Ƚ��͡�����������£�һ����ҵ�������������ڻ������ܻ��������Ȩ��������Ԥ���ڲ�����ֱ�ӿ���������ҵ�����Ϊ��������������

�����������ֻ����г���������ϵ�ĵ��͡�����״�������˹�˾�����Ʋ����ĸ����Ա仯�����ڴ�����ҵ��˵�������ʱ��г�������ںϣ�������ǿ��������Ȩ�����Ȩ������������ܹ�����Ϊʲô������������ҵ�����������������������Ȩ��ծ���ˣ����������Ʋ������ִ˲�ƣ��

���г��ϸ��������ɫɫ����С��ҵ������С��ҵ��˵�������ʱ��г�����ϵ�Ƚ����ޣ����������������ڴ�ͳ���ڻ�����

���ڻ��ڽ��ڵ�������ϵ�£����ж����ʱ��г�����ҵ���ʵ������������г����干ͬ���������Ǹ�ծ��ƫ�ߡ��߸ܸ���Ӫ����������Ŵ��������ԣ����������ж��г������Ӱ����Ҳ�������ߡ�����������ϵ��������Ź��Ҳ�ҵ���ߵ�֧�֣������������������׳е����յķ��ա�������֮���������ŶԽ��ڻ������г������Ӱ����ͬ�����������ӡ�

�������й۵���Ϊ���ڻ��ڽ��ڵ�������ϵ�£��г�����������ܵ������Ŀ��ƣ�������ھ�����Ӫ���Ķ�������ԸҲ�������ر�ǿ�ң��Ʋ����ո��ߣ���������Ϊ��̫������ܵ������ھ���������ҵ����������������������������ϵ�£����ҹ��Һ�����Ҳ��ͨ��������ϣ�ǿ���Ծ��úͽ�����������ο��ƣ������γ�һ�֡�Ȩ�����Ρ�����ǿ���ȶ������ڸĸ����Ը�����Ƚ��͡�

�ڻ��ڽ��ڵ�������ϵ�£���С��ҵ�Ʋ��ƶ������������ر��Ļ������ƶ���Ƶĺ���������ǧ���ټƽ��ͳɱ����������ģ����������ծȨ�˵��峥�ʡ��Ʋ������У����ڻ�����Ӱ����Ҳ���ܻ�����Ƴ̶ȸ��

����������һ���µ����Ƴ��֡������ʱ�ȫ����������ͳ�Ʋ������г���Խ��Խ��Ĺ��������⣬ؽ���Ʋ������ƶ�������Ӧ�������ǻ����г���������ϵ�����ǻ��ڽ��ڵ�������ϵ�����벻���ʱ���ȫ���������Ʋ�����Ȼ��Ҫ������ծȨծ��ȫ��������Ӧ����Ҳ��Ϊʲô�����ǵ������ң������������С����Ϲ�����ó��ίԱ��ȹ�����֯�����Ѵٽ��羳�Ʋ���ϵ��Э����Ϊ��չ������֮�أ������������Ƶı�Ȼ��ӳ��

�����߳��ĺ�Ϊ�й�������ѧ�Ʋ�������ҵ�����о������о�Ա��

����Դ���й��Ʋ�����̳�Ź��ں�2025��7��10�գ�

Copyright © 2011 www.ahtglawoffice.com All Rights Reserved. |

��Ȩ���� ���������ʦ������ | �� ����0566-2039948 �� �棺0566-2091933 �ٷ��źţ�tianguilawfirm |

�� ַ������ʡ�����г�����·���ù㳡19�� ��ICP��05000066��-1 |

����֧�֣����ݲ������� |